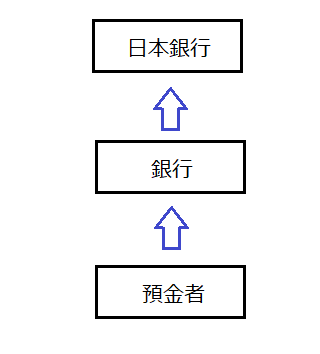

日銀には金融機関だけが作れる口座があり、これを日銀当座預金といいます。 私たちが銀行に預金するように、銀行は日銀に預金します。

日銀が銀行の銀行と呼ばれるのはこのためです。 日銀当座預金の役目は3つあります。

1.預金者の引き出しに備える。

私達が銀行にお金を預けると、銀行は日銀の当座預金に預けます。

日銀は破れたり汚れたりした紙幣を新品に替えて、再び引き出されるのを待つことになります。 日銀当座預金は、現金の一時的な預かり所としての機能を果たします。

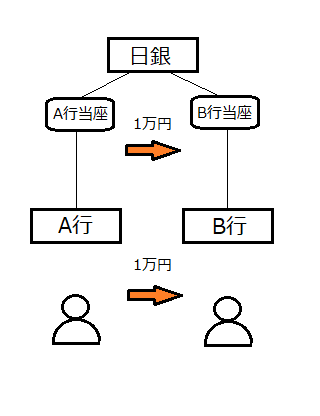

2.銀行間や政府との決済に使用する

例えば、ショッピング等で私たちがA銀行からB銀行に振込みを行った場合、 裏でA銀行の当座預金からB銀行の当座預金に振込む操作が行われています。 これを決済といいます。

また、政府が発行した国債を購入するときにも、当座預金から代金の支払いが行われます。 政府も日銀当座預金を持っていますので、国債を購入した銀行は、政府の当座預金に振り込みます。 銀行間や銀行と政府間のお金のやり取りは、日銀当座預金を使って行われています。

3.預金準備を行う

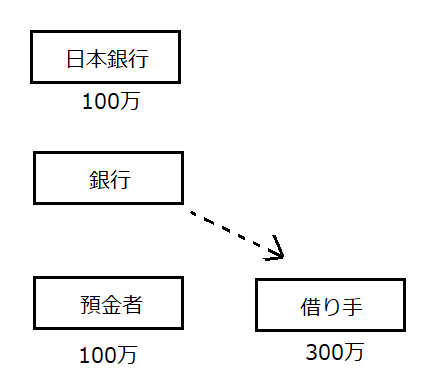

銀行には融資という重要な業務があります。 融資は預金者のお金を貸しているわけではなく、借りに来た人の通帳に残高を記入することで行います。 これを信用創造といいます。信用創造は現金の裏付けはないのですが、「あるもの」として残高を記入したものです。

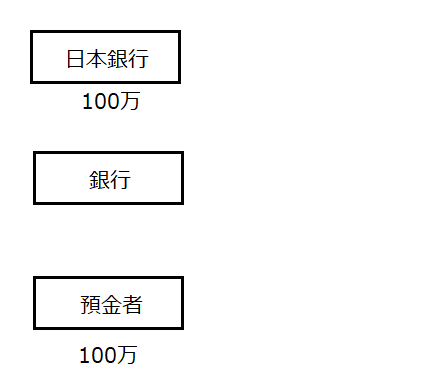

仮に、新しく設立された銀行に預金が100万あり、日銀当座預金の残高も100万だったとします。

300万の融資を行ったとすると、この銀行の持つ預金総額は400万になり、当座預金は100万のままですので 預金に占める当座預金の割合は25%になります。

100万 / 400万 = 0.25

この割合のことを預金準備率といいます。 融資したことで預金が400万に増加しましたが、実体としては100万しかありません。 しかし、一度にすべての預金がいっぺんに引き出されることはなく、 ある一定の預金準備率を守っていれば問題が起きないということが、経験的にわかっています。 信用創造はこういった預金者の習性に基づいて機能していて、 これを準備預金制度といいます。

通帳残高というのは、預金者(借り手)と銀行との間の約束事に過ぎません。 残高は「あるもの」として銀行を信用しているだけで、預金=現金ではないのです。 銀行が倒産するとペイオフで1,000万とその利子分しか保証されないのは、 この準備預金制度があるためです。

2020年現在の預金準備率は金融商品によりますが、平均すると1%程度となっています。

まとめ

普段の生活の中で日銀当座預金を意識することはないと思いますが、以上の3つの重要な機能があります。