銀行が融資を行うときは、預けられた預金を貸し出すわけではありません。融資の仕組みを見てみたいと思います。

銀行融資の仕組み

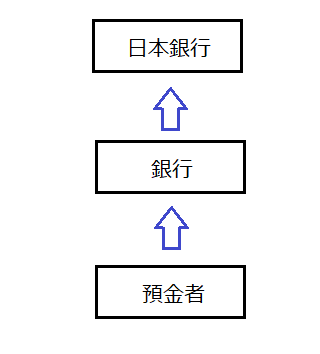

私たちが銀行に銀行に口座をもつように、銀行は日本銀行(日銀)に口座を持っており、この口座を日銀当座預金といいます。

日銀当座預金

預金者がお金を預けると、そのお金は日銀当座預金に入ることになります。

日銀が銀行の銀行と呼ばれるのはこのためです。

信用創造

融資は預金者のお金を貸しているわけではなく、借りに来た人の通帳に残高を記入することで行います。 これを信用創造といいます。

信用創造は現金の裏付けはないのですが、「あるもの」として残高を記入したものです。 そのため、銀行は預かっている預金額を超えて融資することが可能です。

信用創造の具体例

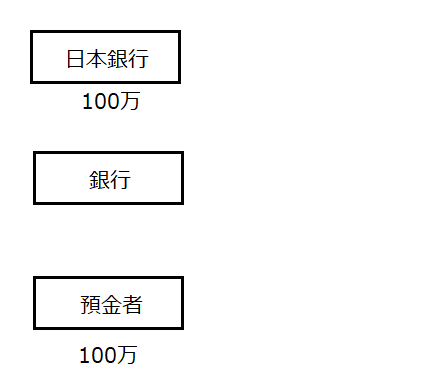

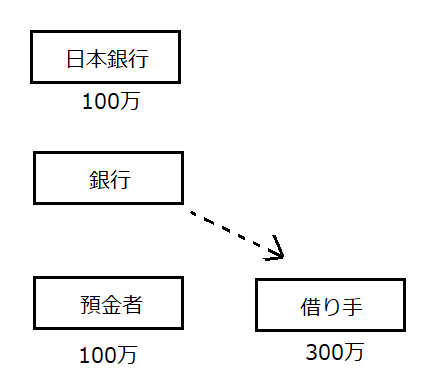

100万の預金を預かっている銀行があるとします。日銀当座預金も100万です。

仮に300万の融資を行うと、借り手の口座に300万の残高が発生します。

この銀行の持つ預金総額は400万になり、当座預金は100万のままですので 預金に占める当座預金の割合は25%になります。

100万 / 400万 = 25%

この割合を預金準備率といいます。 400万の預金に対して、現金は100万しかないわけですから完全にアウトですが、 全部がいっぺんに引き出されることは、ほとんどないと経験的にわかっています。

もし、100万以上の引き出しがある場合は、他行から借りてくることになります。 高額の預金を下ろすときに、銀行に事前連絡が必要なのはこのためです。

つまり、融資というのは実際には存在しないお金を、さもあるかのように見せかけているに過ぎないわけです。 もちろん、合法です。

どこまで融資は可能か

融資の上限は法定準備率という預金準備率の下限を設けることで制限しています。 2020年現在の法定準備率は、平均すると約1%前後になっています。 100万の日銀当座預金があれば、9900万の融資を行うことができる計算です。

当座預金の残高は常に法定準備率を満たす必要は無く、毎月、16日から翌月の15日までの残高のトータルで良いことになっています。

例えば、100万の当座預金残高を維持する必要があるとして、10万しか当座預金残高がなかったとしても、 10万×31日=310万となり、100万の当座預金残高を満たしていると見なされます。極論を言えば、0円でも最終日に100万入っていればOKなのです。

このような、実態よりも多くの預金を信用創造によって融資する制度を、準備預金制度といいます。