内閣府から3月の景気動向指数が発表されました。

景気動向指数は消費者物価指数や有効求人倍率など、29の指標を先行指数、一致指数、遅行指数に分けて評価したものです。

| 先行指数 | 最終需要財在庫率指数 鉱工業用生産財在庫率指数 新規求人数(除学卒) 実質機械受注(製造業) 新設住宅着工床面積 消費者態度指数 日経商品指数(42種総合) マネーストック(M2) 東証株価指数 投資環境指数(製造業) 中小企業売上げ見通しDI |

| 一致指数 |

生産指数(鉱工業) 鉱工業用生産財出荷指数 耐久消費財出荷指数 所定外労働時間指数(調査産業計) 投資財出荷指数(除輸送機械) 商業販売額(小売業) 商業販売額(卸売業) 営業利益(全産業) 有効求人倍率(除学卒) |

| 遅行指数 | 第3次産業活動指数(対事業所サービス業) 常用雇用指数(調査産業計) 実質法人企業設備投資(全産業) 家計消費支出(勤労者世帯、名目) 法人税収入 完全失業率 きまって支給する給与(製造業、名目) 消費者物価指数(生鮮食品を除く総合) 最終需要財在庫指数 |

これだけ色々集めれば、だいたい景気がわかるだろうというパッケージです。

先行指数はこれからの景気判断に使われ、一致指数は現状の景気判断に、遅行指数はこれまでの景気の評価に使用されます。

株価は景気の先どりをすると言われるように、東証株価指数 が先行指数に採用されています。

法人税は企業がどれくらい儲けたかという結過去の業績を表していますので、遅行指数に採用されています。

景気動向指数にはCIとDIという2つの指標があります。

いずれも同じ29の指標をもとに計算されているのですが、若干切り口が異なるものです。

CIは2015年を100としたときに、どの程度の景気の強さかを表すものです。

DIは3ヶ月前に比べて改善した指数と悪化した指数の比率を表しています。

例えば一致指数9つのうち、3つが改善して6つが悪化したなら33.3という具合です。

なので、CIは景気の強弱をみるのに適していて、DIは影響範囲をみるのに適しています。

| CI | DI | |||||

| 先行 | 一致 | 遅行 | 先行 | 一致 | 遅行 | |

| 1月 | 96.4 | 99.7 | 104.9 | 20.0 | 12.5 | 62.5 |

| 2月 | 97.1 | 100.5 | 104.5 | 40.0 | 18.8 | 62.5 |

| 3月 | 96.3 | 99.6 | 104.6 | 50.0 | 7.1 | 75.0 |

CIの一致指数は99.6で、前月より0.9ポイント下がっています。

先行指数は96.3ですので、今後更に悪化することが予想されます。

DI の一致指数は7.1なので、広範囲にわたって悪化していることがわかります。

9つの指標のうち7.1%しか改善している指数がないということです。

DIの先行指数は50と改善していますので、この先持ち直すかも?というところでしょうか。

CIとDIを合わせると、現状の景気はさほど谷は深くないけど、ほとんどの指数は悪化していると言えます。

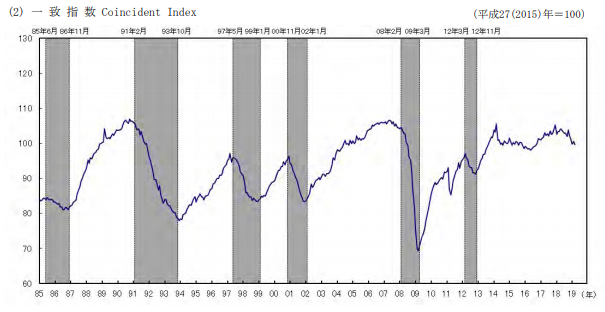

一致指数のCIのグラフを見てみます。

からあげ弁当は短期的な動きより、少し長いスパンで物事を見るようにしています。

たとえば、リーマンショック後の2009年をみると、かなり悲惨なことになっていることがわかります。

月単位の統計で一喜一憂はしません。

長期投資に対するスタンスと同じですね。

引いて見ると、この先少々落ち込んだとしても、リーマン級までは行かないだろう、といったことも考えることができます。

政府はCIのみをみて、消費税増税は可能としているようですが、そもそも2000年以降の低成長をどう考えているのでしょうか。

この長期停滞をどうにかしないと、日本は縮小してしまいます。

月単位の景気の上がり下がりは小さいものです。

少しスパンを長めにみると、リーマンショックがいかに大変だったかというのも見えてきます。

もっと長いスパンで見ると、90年代から日本がまったく成長していないという問題がわかります。

政府はもっと長いスパンで見て、経済政策を決定する必要があります。